热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:中华粮网

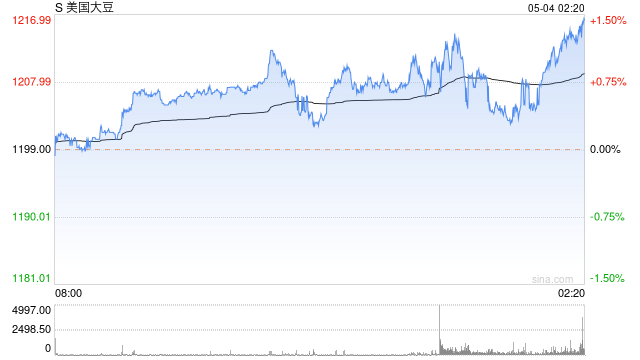

上周美豆下跌,隔夜CBOT大豆周四收于1300美分附近,本轮向下驱动力主要源自天气预报持续显示巴西中北部未来1-2周降雨乐观。有农业组织经实地考察后称马托格罗索州因干旱少雨可能损失20%(约800万吨)产量,市场或会对此进行计价,进一步的指引或需等待1月USDA供需报告。国产大豆方面,中央农村工作会议释放积极信号,鼓励大豆扩种,并提出“省际横向补偿机制”,关注这一机制落实进展。大豆基本面尚无改善,供强需弱格局占据主导,盘面上周虽小幅上行但整体处于震荡,关注元旦春节双节备货及政策端消息。 一、进口大豆 (一)南美大豆种植与天气形势 巴西大豆种植进入尾声,据Conab数据显示,截至12月16日,巴西23/24年度大豆播种94.6%(前值89.9%),低于去年同期96.7%。近期良好的降雨加快巴西各主产州播种进度,中西部马托格罗索州、南马托格罗索州以及南部帕拉纳州、圣保罗州播种已经结束,南里奥格兰德州播种进度也来到90%附近,仅东北部几大主产州(产量占比约在12%-15%)播种偏慢,落后同期2-3周进度。

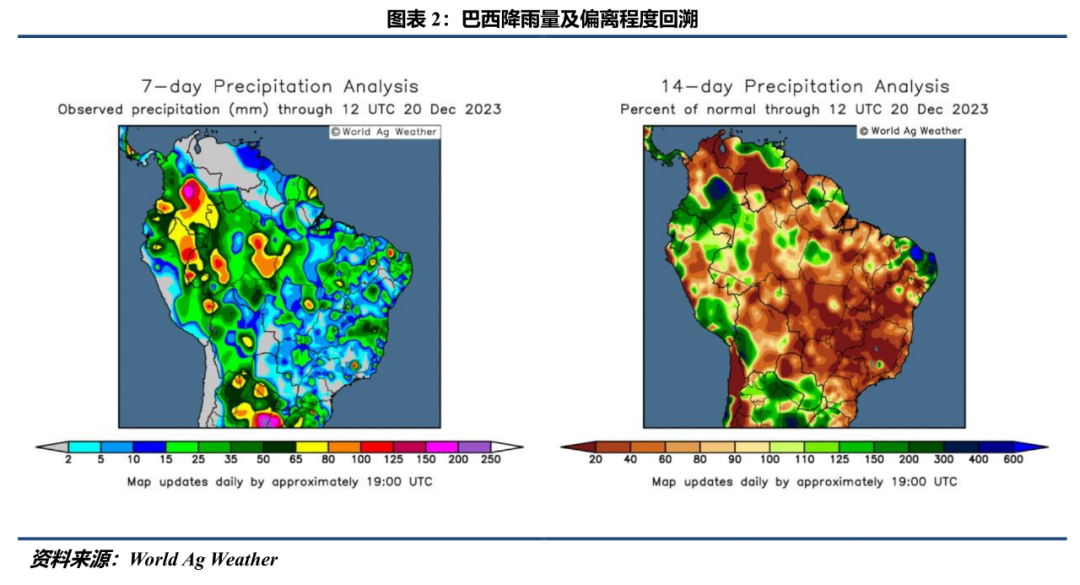

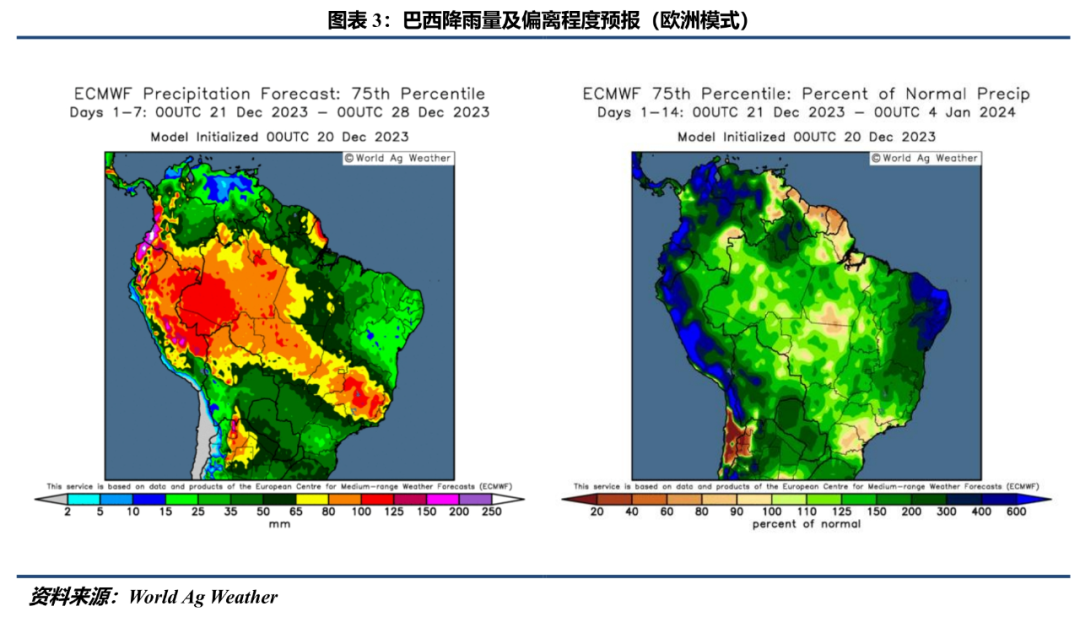

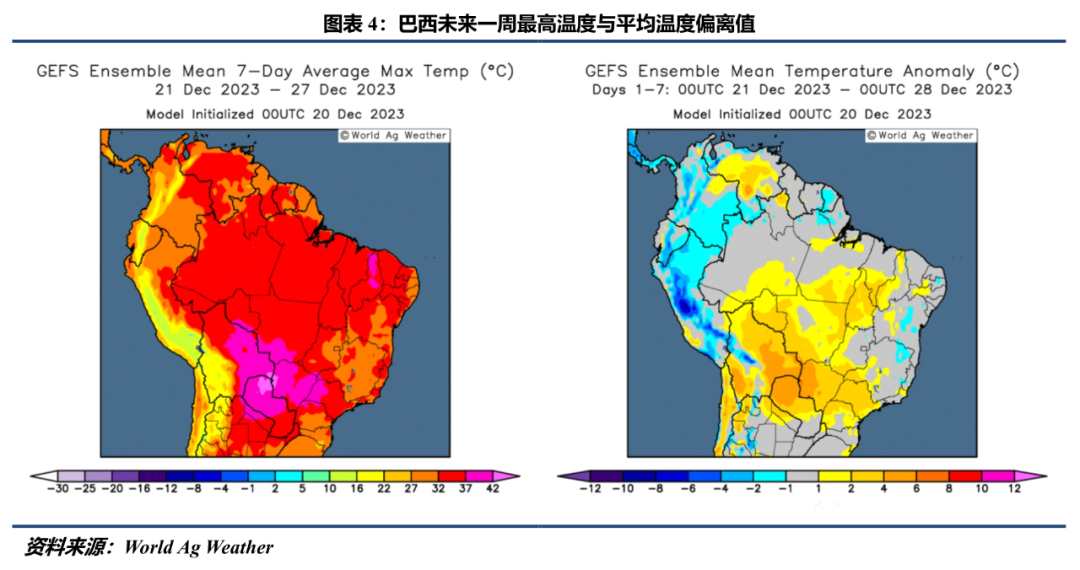

据World Ag Weather数据显示,过去一周(1213-1220),巴西绝大多数产区7天累计降雨量在15mm以下,这与一周前的EC模型所预报的情形大相径庭。马托格罗索州西北少数区域7天累计降雨量在25-65mm,米纳斯吉拉斯州7天累计降雨量在35-65mm,南里奥格兰德州降雨仍比较充沛,7天累计降雨量在35-80mm不等。几乎所有产区最高气温高出历史平均水平2-6℃。过去两周(1206-1220),包括南部帕拉纳州在内的大部分产区14天累计降雨量低于历史平均水平,巴伊亚州与米纳斯吉拉斯州北部14天累计降雨量在历史平均水平的20%以下,仅南里奥格兰德州部分地区14天累计降雨量高于历史平均水平。 EC模型显示,本周(1221-1228),巴西多数产区7天累计降雨量预计不低于50mm。中部主产州降雨迎来改善,马托格罗索州、戈亚斯州、米纳斯吉拉斯州7天累计降雨量预计在80-100mm;巴伊亚州降雨相对偏少,7天累计降雨量预计在25mm以下。多数产区最高气温预计在27-37℃。马托格罗索州南部、南马托格罗索州最高气温预计在37-42℃。多数产区平均气温均高出历史平均水平2-6℃。未来两周(1221-0104),多数产区14天累计降雨量预计与历史平均水平持平或略高,南部的帕拉纳州14天累计降雨量预计略低于历史平均水平(80%-100%)。

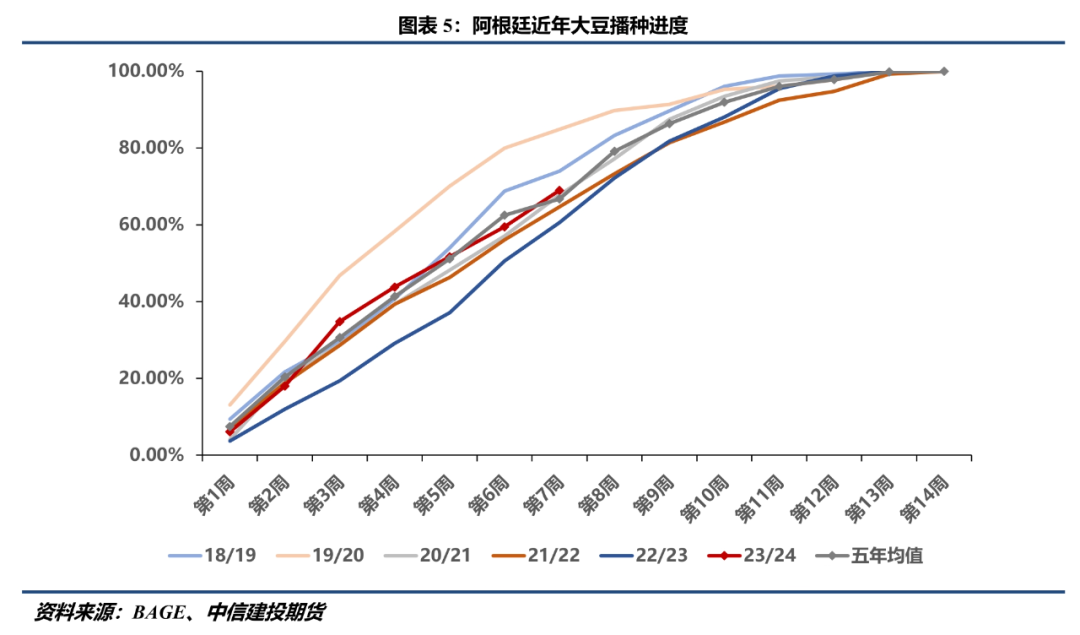

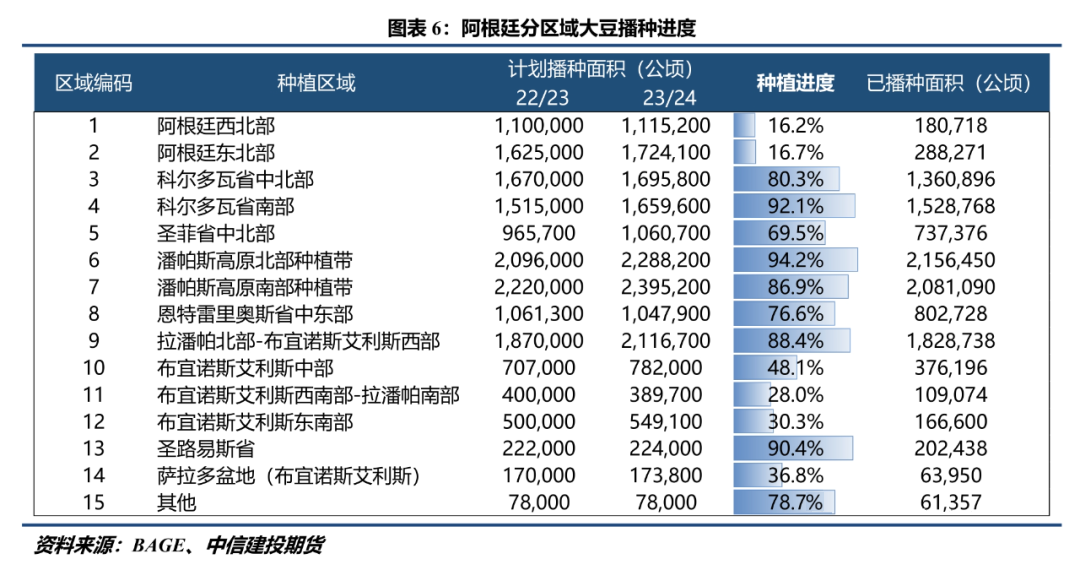

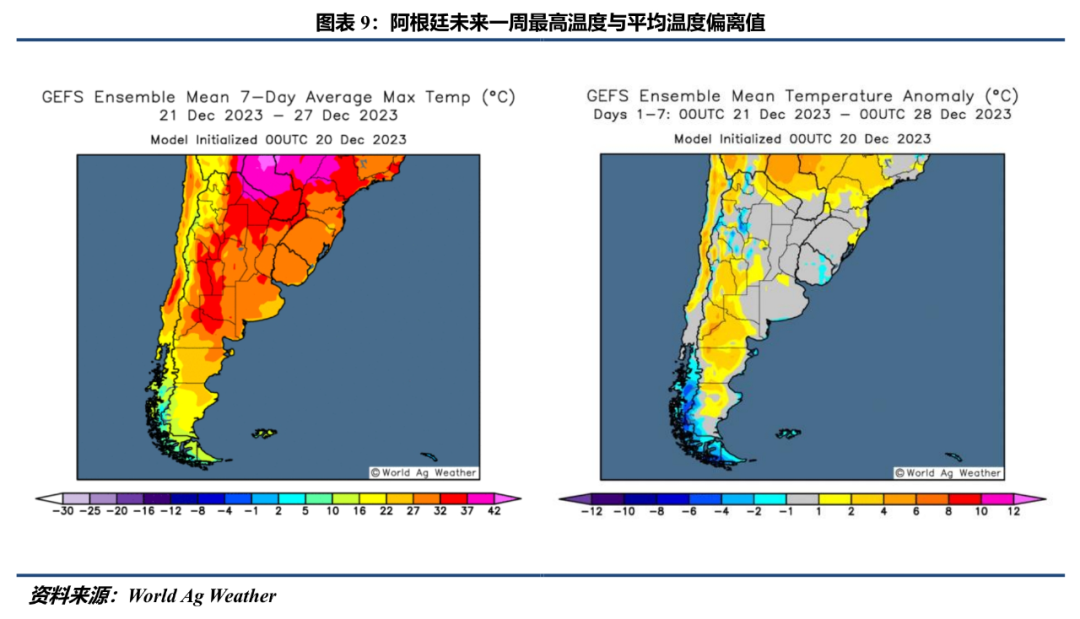

据布宜诺斯艾利斯交易所(BAGE),截至12月20日,阿根廷大豆已播种69%(前值59.5%,同期60.6%,五年均值66.8%)。播种进展较快的区域包括潘帕斯高原北部种植带(94.2%)、科尔多瓦省南部(92.1%)、圣路易斯省(90.4%)等地。截至12月20日,大豆优良率35%,环比上升5个百分点。

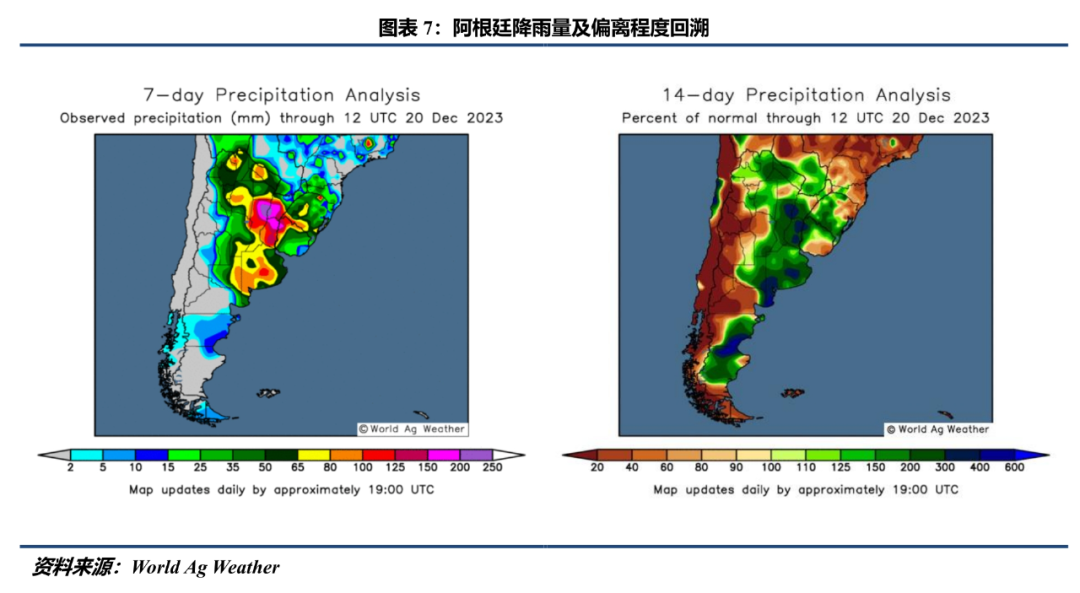

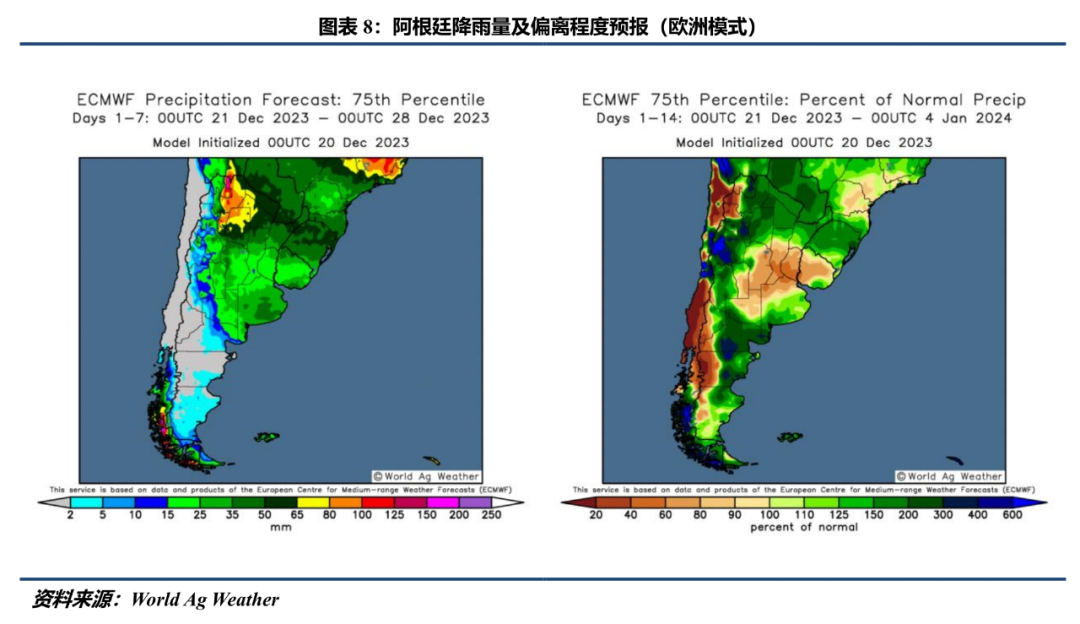

据World Ag Weather数据显示,过去一周(1213-1220),所有产区降雨偏多,符合EC模型在上周的预报。布宜诺斯艾利斯省7天累计降雨量在65-100mm,极少区域达100mm以上;圣菲省7天累计降雨量在125mm以上,局部区域超过200mm;科尔多瓦省与圣地亚哥-德尔埃斯特罗省大部地区7天累计降雨量在65-100mm。多数产区最高气温较历史平均水平偏低1-4℃,圣地亚哥-德尔埃斯特罗省中北部部分区域较历史平均水平偏高1-2℃。过去两周(1206-1220),多数产区14天累计降雨量高于历史平均水平(>150%),科尔多瓦省西北部14天累计降雨量低于历史平均水平(20%-60%)。 根据EC模型的预报,未来一周(1221-1228),阿根廷全国降雨量边际减少,多数产区7天累计降雨量预计在15-50mm,圣地亚哥-德尔埃斯特罗省7天累计降雨量预计在50-80mm。多数产区最高气温预计在27-32℃,圣菲省北部与圣地亚哥-德尔埃斯特罗省最高气温预计在32-37℃;多数产区平均气温基本与历史平均水平持平。未来两周(1221-0104),布宜诺斯艾利斯省中南部、圣菲省北部以及圣地亚哥-德尔埃斯特罗省14天累计降雨量预计高于历史平均水平(100%-150%),其余产区14天累计降雨量均低于历史平均水平(40%-80%)。(注:天气预报具有实时性,请及时关注World Ag Weather或NOAA的每日预报。)

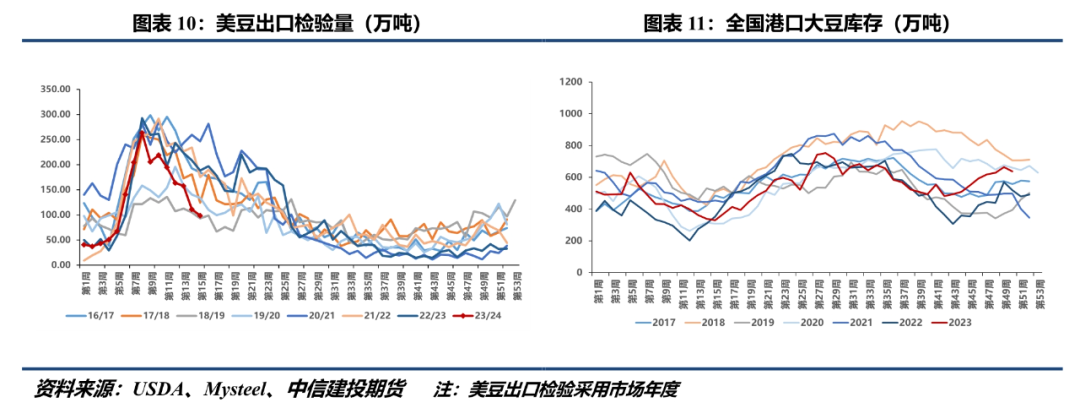

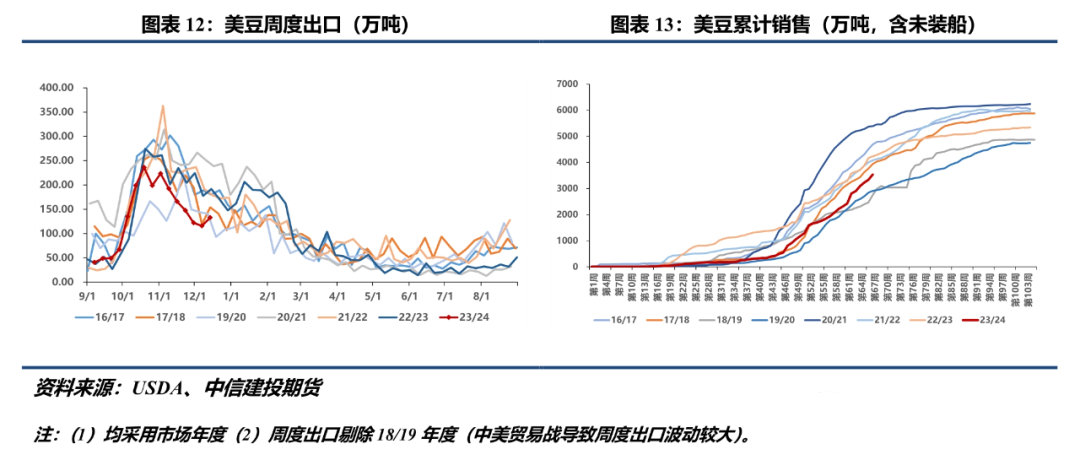

(二)对华贸易与港口库存 据USDA数据,截至12月11日当周,美豆出口检验量98.8万吨(前值111.29万吨,同期188.52万吨);截至12月14日,美豆周度出口132.91万吨(前值115.97万吨);累计出口2069.84万吨(前值1936.94万吨,同期2478.88万吨);累计销售3536.01万吨(前值3337.06万吨,同期4233.35万吨)。上周对华出口57.21万吨(前值58.87万吨),累计对华出口1348.22万吨(前值1291.01万吨,同期1737.23万吨),累计对华销售1896.19万吨(前值1826.15万吨,同期2510.56万吨)。 据Mysteel数据统计,12月9日至12月15日,国内主要地区的111家油厂大豆到港共计23.5船(船重按6.5万吨计),约152.75万吨大豆。截至12月18日,全国港口大豆库存637.21万吨,周度环比下降27.16万吨,同比增加118.64万吨。

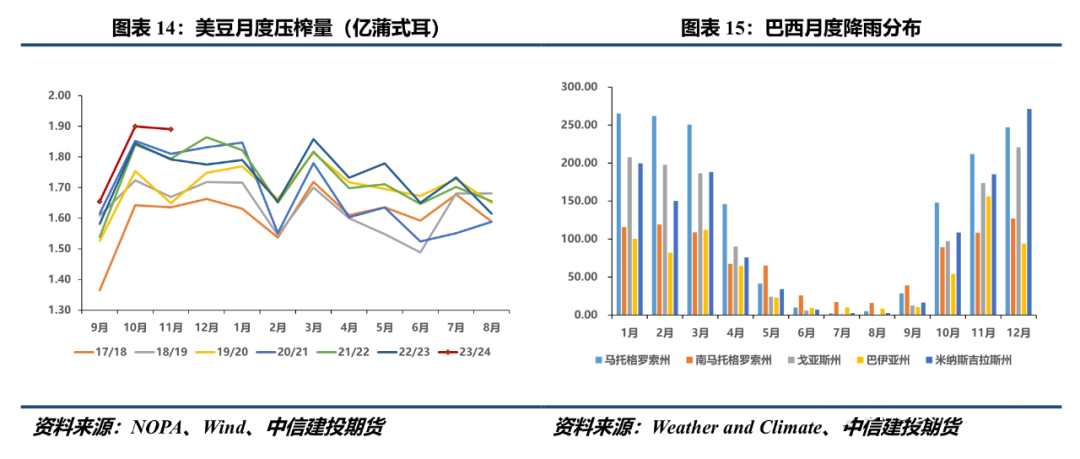

三、小 结 上周美豆连续下跌,隔夜CBOT大豆周四收于1300美分附近。向下驱动力部分来自近期美豆出口数据的放缓(可能是阿根廷新政府一系列举措促进大豆出口而挤占了部分美豆份额所致),但这一需求端的利空实际又与美豆旺盛的压榨需求(NOPA报告11月压榨1.89亿蒲式耳,环比虽略有下降,但仍处于历史同期高位)带来的利多相抵消。因此下行可能主要还是源于巴西良好的降雨预报,上周EC模型预报持续显示包括马托格罗索州、戈亚斯州在内的中北部产区未来1-2周降雨形势偏好。我们在前文中指出,过去一周(1213-1220)巴西实际降雨并不符合EC模型的预报,因此上周CBOT大豆的下行再次表明在大豆生长期间(无论是美国还是南美),市场围绕天气的炒作实质是对降雨预期的计价,实际的降雨可以作为预期的修正(例如当实际降雨偏多时,多头计价热情放缓),但无法成为逆转行情的驱动。当然我们需要指出,近期CBOT大豆下行的背后还与另一个预期有关,即巴西中北部的雨季即将到来(12-2月),而预报的结果不过是加强了市场对此的预期。值得注意的是,近期有农业组织在实地考察后表示马托格罗索州的减产幅度可能在20%左右,大约在800万吨。目前已有部分机构不同程度下调巴西产量预估,后续可能会令市场注入部分减产预期。对于CBOT大豆而言,进一步指引或需等待明年1月份USDA的全球农作物供需报告。

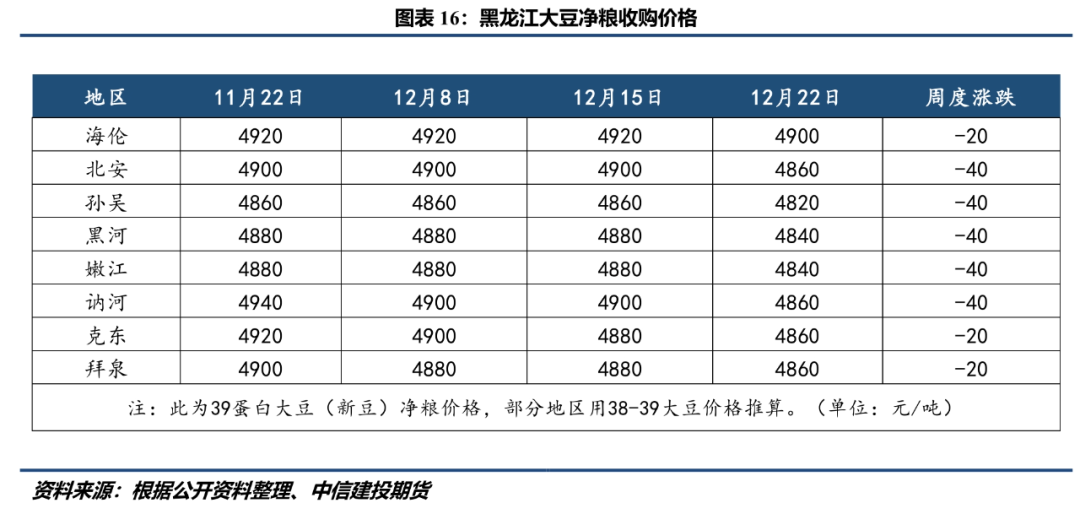

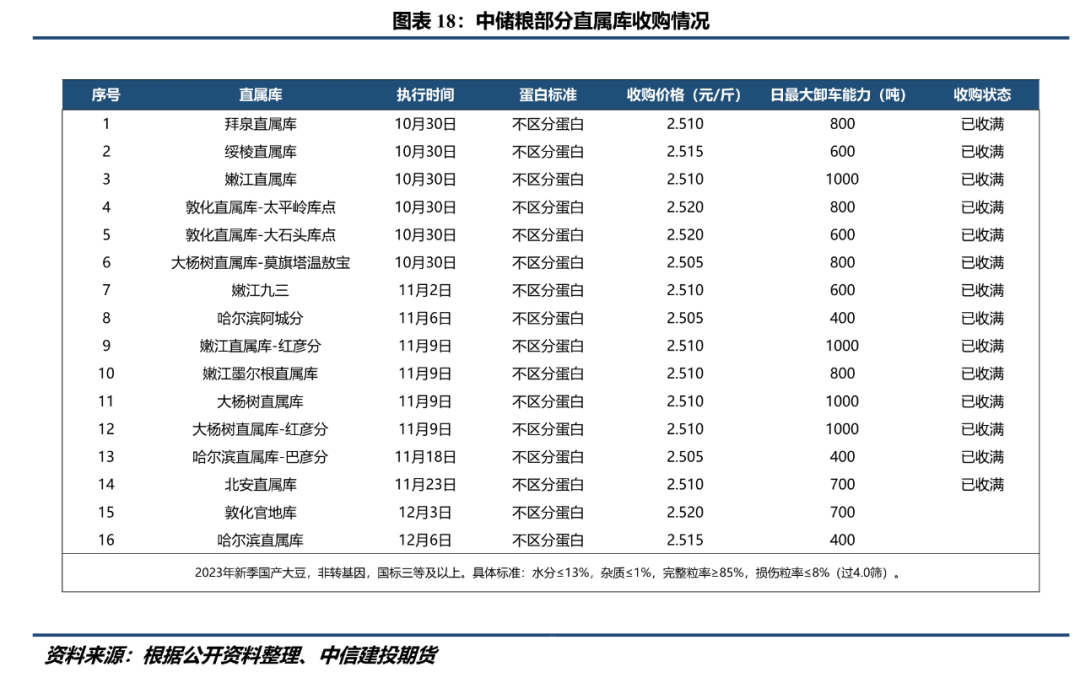

四、国产大豆 国家统计局发布2023年国内农作物种植数据:今年全国大豆播种面积1.57亿亩,同比增加345.1万亩;产量2084万吨,同比增加56万吨。尽管这一数据与市场预估有一定差异(市场普遍认为今年国内大豆减产200-250万吨),但这并未改变市场对于国产大豆供大于求格局的判断。 现阶段国储收储基本结束,包括贸易商、农户在内的货权主体试图寻找新的渠道消化剩余豆源。部分农户面临偿还农资压力,惜售情绪松动,然而贸易商收购热情却不高,既因为下游走货缓慢,也担心豆价继续下跌,因而不愿意大量补库。部分大型贸易集团周内下调收购价格,符合交割标准豆源报价4720-4880元/吨。东北地区净粮(39蛋白及以上)收购价格4820-4900元/吨,周内环比下降20-40元/吨。 豆制品终端需求疲弱仍在延续,预计元旦节备货提振作用有限,销区贸易商多是根据订单随购随销。东北大豆(40蛋白左右)在关内市场均价5280-5460元/吨,周度环比下降0-80元/吨。但考虑到今年春节在2月份,关注1月中下旬是否会有新的补库带动大豆需求边际改善。 今年中央农村工作会议指出“…巩固大豆扩种成果,探索建立粮食产销区省际横向利益补偿机制…”。这一表述一方面表明国家继续鼓励大豆扩种增产,另一方面提出“省际横向利益补偿机制”表明未来可能通过省际间的转移支付,让黑龙江、吉林等大豆主产省份能获得更多补贴资金,进而用于鼓励农户扩种大豆,更进一步的表态可能会在2024年中央一号文件中呈现。 上周盘面小幅上行,近期整体在4800-5000震荡。当前基本面矛盾清晰明了,暂时缺乏新的利多因素驱动期价持续向上运行。外资大幅增持空单,不看好后续豆市。我们预计基本面因素短期难以改善,将继续令大豆期现价格承压运行,提示关注农户是否出现集中售粮、1月中下旬春节前贸易商补库以及政策端消息。

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛